Se cumplen tres años del infausto mayo de 2010 donde iniciamos oficialmente el camino del austericidio guiados por los “inefables expertos” de la troika (no me refiero al moderado terceto Bujarin, Ríkov, Tomsky sino al feroz trío Fondo Monetario Internacional, Comisión Europea y Banco Central Europeo). De todos ellos hoy me referiré al Banco Central Europeo (BCE, institución supuestamente semipública pero, en el fondo, sucursal del Deutsche Bundesbank y lobby de los bancos) cuyo diseño institucional a favor de la gran banca es culpable de muchos de nuestros males y nos ha obligado a regalarles al menos 100.000 millones de euros de nuestros impuestos en el periodo 2010-2013 a cuenta de los intereses de la deuda. Y todo esto mientras la banca, con la germana a la cabeza, deshacían sus posiciones (y exposiciones) en España fruto de sus malas praxis e inversiones y nos daban lecciones de austeridad y desapalancamiento.

La trama comienza cuando descubrimos que la tóxica banca europea, zombi y yonqui a partes iguales, necesita periódicamente “inyecciones de liquidez”. Con este panorama, el 24 de junio de 2009 el BCE distribuyó entre 1.121 bancos 442.241 millones de euros, el 21 de diciembre de 2011 fueron 489.191 millones de euros a 523 entidades bancarias y el 29 de febrero de 2012 la cuantía se elevó a 529.531 millones de euros a 800 bancos. Esto ha supuesto, en sólo tres tandas, 1,46 billones de euros desembolsados por el BCE (es decir 1,5 veces el PIB de España o el 17% del total del PIB de la zona Euro) a los bancos en condiciones muy favorables.

El truco es el siguiente: El BCE presta dinero a los bancos a un tipo de interés del 1% ”para facilitar el crédito a los hogares y las empresas” pero estos destinan el dinero a cubrir sus vencimientos y sanear su tesorería comprando deuda soberana (española e italiana sobre todo) que ofrecen grandes rentabilidades (entre el 4% y 6% de interés) ya que los estatutos del BCE prohíben financiar directamente a los Estados al 1% (de ahí que 9 de cada 10 euros de deuda pública la tengan las propias instituciones financieras). Es decir, España va al BCE y dice: “necesito 100, dame 100 y te devuelvo 101” y el BCE le contesta: “sí, efectivamente yo doy dinero al 1% pero sólo a los bancos, así que si quieres 100 pídeselo directamente a los bancos”. Entonces España va al Banco A y repite: “necesito 100” y el Banco A le contesta: “vale, te doy 100 pero me das 105 porque es lo que dice el mercado”. España suspira: “que remedio, dame los 100 y te devuelvo 105 porque nadie me lo va a dar y lo necesito para afrontar los pagos”. Entonces el Banco A, que coge 100 del BCE con el compromiso de devolver 101 y acto seguido presta 100 a España con la garantía de recibir 105, y piensa para sí mismo: “vaya chollo que tenemos en la Unión Europea, acabo de ganar 4 limpios (105-101) con un simple golpe de ratón”.![]()

Por tanto, el BCE le está regalando gratis a los bancos la diferencia (entre un 3% y 5% de intereses, esto se traduce en miles de millones de euros) tan solo con que éstos compren deuda pública (esta inversión apenas presenta riesgo ya que una suspensión de pagos de cualquier país del euro daría al traste con el contubernio montado en torno al euro, ya sabemos “deuda pública=activo sin riesgo”). Esa cantidad es la que tenemos que la ciudadanía tiene que financiar con los recortes en los servicios públicos a fin de socializar las pérdidas bancarias, regalar nuevas apuestas de casino a los especuladores y cerrar el círculo del tinglado de la plutocracia para conservar su poder y capital.

Y, mientras tanto, ¿qué hacen nuestros representantes, los políticos? Pues ni más ni menos que el mayor atentado contra nuestra soberanía y la “democracia que nos hemos dado”: con plena agostidad, interrumpiendo sus merecidas vacaciones estivales, sus señorías aprobaron de urgencia (en Agosto de 2011) una reforma de la Constitución Española (en su artículo 135) con el liderazgo del PSOE y el apoyo sin fisuras del PP para establecer constitucionalmente la prioridad del pago del déficit y los intereses de la deuda sobre cualquier otro gasto. Para nuestro bochorno dice así en su apartado 3º: “los créditos para satisfacer los intereses y el capital de la deuda pública de las Administraciones se entenderán siempre incluidos en el estado de gastos de sus presupuestos y su pago gozará de prioridad absoluta”.

Y, mientras tanto, ¿qué hacen nuestros representantes, los políticos? Pues ni más ni menos que el mayor atentado contra nuestra soberanía y la “democracia que nos hemos dado”: con plena agostidad, interrumpiendo sus merecidas vacaciones estivales, sus señorías aprobaron de urgencia (en Agosto de 2011) una reforma de la Constitución Española (en su artículo 135) con el liderazgo del PSOE y el apoyo sin fisuras del PP para establecer constitucionalmente la prioridad del pago del déficit y los intereses de la deuda sobre cualquier otro gasto. Para nuestro bochorno dice así en su apartado 3º: “los créditos para satisfacer los intereses y el capital de la deuda pública de las Administraciones se entenderán siempre incluidos en el estado de gastos de sus presupuestos y su pago gozará de prioridad absoluta”.

Bueno, quizá priorizar absolutamente el pago de los intereses de la deuda en la Constitución española no sea tan grave o pecaminoso, la Iglesia Católica ya modificó el “Padre Nuestro” hace un par de décadas ya que Jesús de Nazaret dijo claramente “perdónanos nuestras deudas, tal como nosotros ya hemos perdonado a nuestros deudores” (Mateo 6:12) pero la Iglesia Católica, que se arroga el derecho de corregir al mismísimo hijo de Dios, lo ha cambiado por “perdona nuestras ofensas, como también nosotros perdonamos a los que nos ofenden”, plegaria algo más “financieramente correcta”.

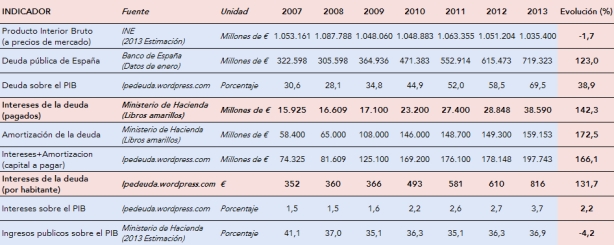

1) LOS DATOS. EL TIMO DE LOS INTERESES DE LA DEUDA

Ahora que se ha comentado una de las maneras de transferir capitales de los irresponsables ciudadanos que “han vivido por encima de sus posibilidades” a los pobrecitos bancos “que han sufrido la coacción de los Estados” analizaremos las cantidades que, repito, hemos regalado a los bancos por obra y gracia del diseño institucional del BCE a favor de los intereses del gran capital.

La tabla 1 recoge la evolución de algunos de los indicadores en el periodo comprendido entre el año 2007 (antes de la crisis) hasta 2013. En un primer vistazo se ve el excelente resultado de las políticas de austeridad auspiciadas por los fieras de la troika y seguidas disciplinadamente por los gobiernos del PSOE y del PP: decrecimiento del PIB en un 2%, aumento de la deuda pública un 123%, aumento de la deuda sobre el PIB en 39 puntos porcentuales (y eso que por el arte de la contabilidad no se incluyen las ayudas a la banca, que en caso de hacerlo todavía sería mayor) y descenso de los ingresos públicos sobre el PIB (4 puntos porcentuales a la espera de consolidar los resultados del año 2013).

Tabla 1. Lo prometido es el interés de la deuda.

Pero más interesante resulta el escandaloso crecimiento del 142% en el periodo 2007-2013 de la partida destinada al pago de los intereses de la deuda (porcentaje que se elevaría al 166% si se considera el total del dinero a pagar incluyendo las amortizaciones de la deuda comprometidas, los datos son públicos a través de la página http://www.sepg.pap.minhap.gob.es/sitios/sepg/es-ES/Presupuestos/PresupuestosEjerciciosAnteriores/Paginas/PresupuestosEjerciciosAnteriores.aspx).

En el periodo 2007-2013, hemos pagado un total de 167.672 millones de euros sólo en intereses de la deuda, que es ni más ni menos que el 50% de toda la deuda pública que teníamos en 2007 y eso que como es fácil comprobar ni desciende el déficit público ni la cuantía de la deuda (en realidad hace lo contrario, cuantos más intereses pagamos, más aumenta la deuda). Y para analizar la cuantía de esta cantidad bastaría compararla con los recortes de 10.000 millones de euros en Sanidad y Educación (Abril de 2012) o los 65.000 millones de euros adicionales en el nuevo paquete de recortes antisociales (Julio de 2012).

Desde el año 2008 cada ciudadano español (hombres, mujeres, bebés, ancianos, nacionales, residentes extranjeros, etc.) ha destinado una media de 1,50 € cada día a los intereses de la deuda. Habida cuenta que en mi barrio me puedo tomar una caña generosa por 1,50 € y solo salgo una vez a la semana, con el dinero destinado a los intereses de la deuda me podría tomar 7 cañas en cada una de mis salidas semanales, y luego se quejan los barmans de que nuestro recorte de presupuesto en birras ya no puede seguir financiando la universidad de sus hijos.

Pues bien, de esos 167.672 millones de euros esfumados en intereses de la deuda podríamos habernos ahorrado en torno a 135.000 millones si los estatutos del BCE financiasen directamente a los Estados al 1% tal y como hacen con los bancos. Esto es una decisión política y no económica por lo que la solución al desaguisado también podría ser política: declarar esa parte de la deuda ilegítima, no pagarla y dedicarla a refinanciar la Sanidad, la Educación o la inversión pública y con ello crear miles de puestos de trabajo.

2) EL MIEDO. EL TIMO DE LA PRIMA DE RIESGO

Pero para que este tinglado plutocrático funcione se necesita que la gente lo acepte y para ello existen principalmente dos vías: 1º) la ignorancia del populacho de los cambalaches del chiringuito financiero y 2º) el miedo del populacho ante la hecatombe de la civilización.

Hablaré del miedo. Y para ello hablaré de la antaño famosa (y temida) prima de riesgo. Tradicionalmente la prima de riesgo es un indicador sin ninguna relevancia en los manuales de economía pero ha encontrado su momento en el ambiente de la doctrina del shock. La prima de riesgo es el sobreprecio que paga un país por capitalizarse en los mercados internacionales a través de sus emisiones de deuda pública comparados con los de Alemania (que se supone que siempre tiene un riesgo de impago nulo) y es un indicador de la solvencia de un país y de la cuantía de los intereses que paga por financiarse

Dos pájaros de un tiro se matan con una prima de riesgo desbocada: 1º) objetivamente una prima de riesgo alta mantiene los intereses de las subastas de deuda pública más altos así los bancos compradores pueden hacer más negocio, y 2º) subjetivamente la prima de riesgo es la gran amenaza, la espada de Damocles, el anuncio del Armagedón económico, que sirve para imponer recortes, intervenir la política presupuestaria y establecer líneas rojas de intervención con condicionalidad macro y micro económica (por ejemplo, la “barrera psicológica” de los 500 puntos con los que se intervino a Irlanda o Portugal) a los Estados presuntamente «más gastosos».

Pero curiosamente la prima de riesgo más que a los Estados se refiere a los sistemas financieros que operan en esos Estados y más que a la deuda pública refleja más la privada cuando no la posición Target de los sistemas bancarios dentro del eurosistema. Un ejemplo de esto lo vemos en el siguiente gráfico de la evolución de la prima de riesgo en España, se aprecia que su valor siempre ha sido más alto que el que tenía en el comienzo oficial del austericidio (mayo de 2010) por lo que los bancos han ganado mucho dinero con la compraventa de bonos españoles (pagados a un interés más alto).

Gráfico 1. El Armagedón financiero-contable, la famosa prima de riesgo española ningunea a Zapatero y Rajoy pero no a Draghi.

Se observa que la prima de riesgo va a lo suyo, no se deja impresionar por los anuncios de recortes de los aventajados alumnos de lo neoliberal como Zapatero o Rajoy (o los cambios de gobierno) tal y como nos cuentan machaconamente los políticos y medios de comunicación (que dicen “la prima de riesgo sube porque vivimos por encima de nuestras posibilidades, porque tenemos unos servicios públicos sobredimensionados, porque tal o cual político ocupa la Moncloa, etc.”) esto, claro está, no es más que una pantalla para justificar los recortes metiendo miedo a la ciudadanía ya que la prima de riesgo baja momentánea pero en mayor medida cuando el Banco Central Europeo interviene en los mercados de deuda, por ejemplo mediante los 1,46 billones de euros desembolsados ya comentados o cuando Draghi (el presidente del BCE, exdirector ejecutivo del Banco Mundial y exvicepresidente para Europa, como no podía ser de otra manera, de Goldman Sachs) anunció el programa OMT (Outright Monetary Transactions) en verano de 2012 para implementar importantes compras de deuda soberana en los mercados secundarios. Sin embargo, buscar demasiadas causas a las subidas y bajadas de la prima de riesgo (depreciación del yen, bajada de tipos, etc.) es inútil pues, como casi todo lo financiero, algo que es meramente irracional no puede estar sometido a razones.

Por tanto, para empezar, a pesar de lo que diga la adulterada Constitución en su artículo 135, no habría que pagar la parte ilegítima de los intereses de la deuda generados desde 2007 (más del doble de todos los recortes que hemos sufrido los españoles) en virtud de un diseño institucional del BCE al servicio de la banca internacional y los intereses de la plutocracia austerófila. Y para continuar, habría que empezar a pensar en alternativas al propio dinero, al sistema financiero internacional y a la financiarización de la economía que son intrínsecamente destructivas para la sociedad.

Dataman Tristamshander

Va a ser verdad el dicho que dice que nadie escarmienta en cabeza ajena. Conocemos montones de casos en los que se hizo lo mismo que nos están haciendo a nosotros y sabemos que en ningún lugar se salió de esas situaciones siguiendo los dictados del FMI y compañía. Pero aún así nosotros erre que erre. En su editorial de este mes Ignacio Ramonet repasa uno de esos casos, y da mucha envidia.

Va a ser verdad el dicho que dice que nadie escarmienta en cabeza ajena. Conocemos montones de casos en los que se hizo lo mismo que nos están haciendo a nosotros y sabemos que en ningún lugar se salió de esas situaciones siguiendo los dictados del FMI y compañía. Pero aún así nosotros erre que erre. En su editorial de este mes Ignacio Ramonet repasa uno de esos casos, y da mucha envidia.